Фотострана » Интересные страницы » Бизнес » Financial Freedom » Как при помощи 500 рублей выйти на миллионную ежемесячную пенсию

Как при помощи 500 рублей выйти на миллионную ежемесячную пенсию

Привет!

Все мы рано или поздно выйдем на пенсию. Одни уже через 20 лет, другие — через 40. Мы расскажем, что можно сделать сейчас, чтобы на пенсии получать 1 000 000 рублей пассивного дохода.

Сперва давайте поразмышляем, какой может быть пенсия. А потом дадим шаблон для ее расчета в цифрах.

Пенсия, которую все хотят

На пенсии мы представляем себя счастливыми старичками, которые нянчатся с внуками и даже правнуками, рассказывают смешные байки, ходят на разные кружки по интересам, общаются с такими же бодрыми старичками и отправляются в кругосветки на больших уютных пароходах.

Бодрые танцы под живую музыку, путешествия и жизнь в кайф — такую пенсию хотят все

Пенсия, которая реально будет

А теперь давайте взглянем на среднюю ситуацию по стране. Как живут пенсионеры в России?

По статистике, средняя пенсия составляет 13 300 рублей в месяц. На Дальнем Востоке и регионах крайнего севера пенсия побольше — 18 166 рублей в месяц. Кто-то всю карьеру служит в армии — при очень хороших раскладах такой пенсионер будет получать 60 000 рублей в месяц.

Что мы имеем… Даже если ваша пенсия будет выше среднего, то она составит тысяч двадцать. Этих денег по идее должно хватить, чтобы нормально питаться, одеваться, отдыхать, путешествовать, дарить подарки детям и внукам.

Конечно, прожить на эти деньги можно — нынешние пенсионеры живут, значит, и мы справимся. Но это явно не пенсия мечты.

Многие пенсионеры находятся в режиме выживания: лишь бы хватило денег на еду и лекарства. Такого никому не пожелаешь...

Возможно, ко времени вашей пенсии государство сможет достойно содержать пожилых людей. Возможно, вас будут содержать дети. Возможно… Да много чего еще возможно. Но вероятность того, что все само по себе сложится удачно, невысокая.

Гораздо надежнее положиться на себя и уже сейчас начать работать над тем, чтобы к пенсии был пассивный доход, который позволит вести полноценную и яркую жизнь.

Магия сложного процента

Если вы положите 1 млн рублей на банковский депозит под 7% годовых, то через год у вас будет 1 070 000 рублей. 70 000 рублей пассивного дохода в год — сумма несущественная. Другое дело, если пассивный доход год за годом оставлять на депозите.

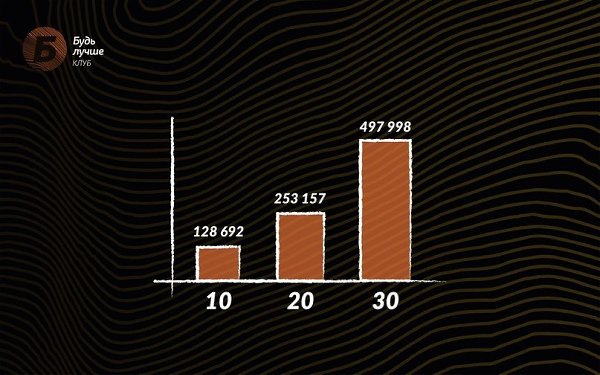

Тогда через 10 лет пассивный доход составит 128 692 рубля в год, через 20 лет — 253 157 рублей, а через 30 лет — 497 998 рублей (картинка 2)

Как растет пассивный доход, если просто положить миллион на депозит под 7% годовых

Обращаем внимание: вы просто положили миллион на депозит и ничего с ним не делали. За 30 лет этот миллион превратился в 7 миллионов, которые каждый год генерируют почти 500 000 рублей сверху.

Это называется сложным процентом — когда проценты начисляются на деньги, полученные с процентов.

Положить деньги на депозит и оставить их там — самый простой вариант. Ещё капитал можно регулярно пополнять, и даже заставлять его работать под больший процент.

Разберем ситуации на примере Виталия. Ему 25 лет, он предприниматель и выводит на себя из бизнеса 100 000 рублей в месяц. Наш герой планирует выйти на пенсию в 65 лет. У него есть 40 лет, чтобы обеспечить себе кайфовую старость. Вот, что он может сделать.

Положить деньги на пополняемый депозит

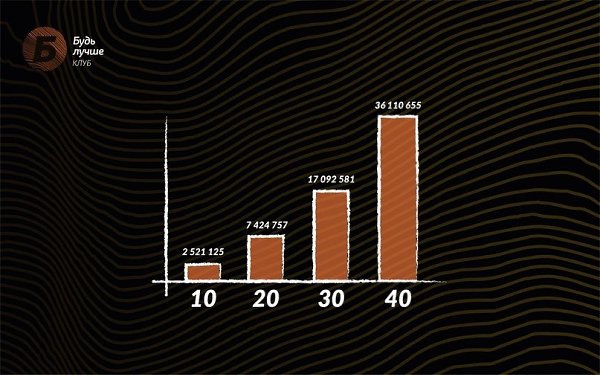

Давайте предположим, что все 40 лет Виталий откладывает 500 рублей в день на депозит под 7% годовых. Проценты оставляет на депозите. Вот, как будет увеличиваться собственный капитал Виталия.(картинка 3)

Как растет капитал, если на протяжении 40 лет откладывать 500 рублей в день под 7% годовых

К пенсии у Виталия будут 36 миллионов рублей, которые каждый месяц дают 196 000 рублей пассивного дохода. При этом, своих денег он вложил только 7 200 000 рублей. Остальное — доход с процентов.

На пенсии Виталий фиксирует эти 36 миллионов и забирает себе только пассивный доход — 195 884 рубля в месяц. Это и будет его пенсия.

Стать консервативным инвестором

Депозиты — это базовый инструмент для инвестирования, но не единственный. Виталий может инвестировать в гособлигации, акции надежных компаний и другие низкорисковые активы.

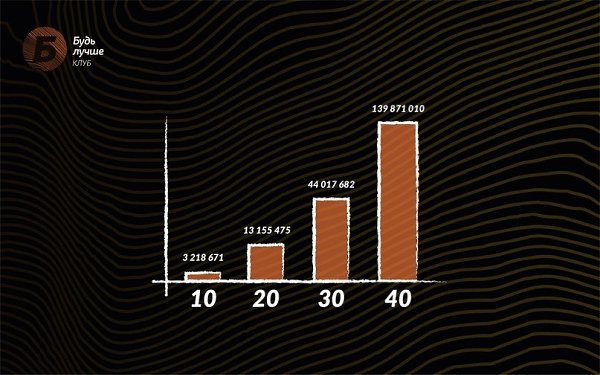

Допустим, Виталий научился стабильно инвестировать под 12% годовых. Размер вклада не изменился — все те же 500 рублей в день.(картика 4)

Как растет капитал, если на протяжении 40 лет откладывать 500 рублей в день под 12% годовых

При таком раскладе пенсия Виталия составит 1 247 241 рублей в месяц. Эти деньги даже пенсией называть неловко...

Стать высокодоходным инвестором

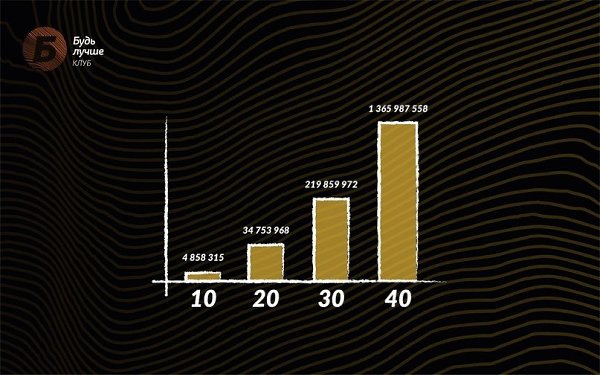

Представим, что Виталий инвестирует под 20% годовых. Это сложно и уже больше похоже на работу, чем на пассивный доход. Но нам ведь никто не мешает помечтать.

Итак, 500 рублей в день, 20% годовых, 40 лет.(картинка 5)

Как растет капитал, если на протяжении 40 лет откладывать 500 рублей в день под 20% годовых

Ежемесячная пенсия 65-летнего Виталия — почти 19 млн рублей. Занавес.

Для расчета своего дохода в старости предлагаем уже знакомую вам табличку сложного процента:

А если...

Наши расчеты в статье условны, они нужны, чтобы показать: обеспеченная старость — это реально и не так уж сложно.

Мы понимаем, что в прогнозах не учитываются очень многие вещи. Например, инфляция.

500 рублей сейчас и 500 рублей через 15 лет — разные деньги.

20 миллионов капитала сейчас — это не то же самое, что 20 миллионов через 40 лет.

Вместе с тем никто не мешает с годами подстраиваться под инфляцию. Деньги обесцениваются, но и у вас их становится больше.

Появилась возможность откладывать не 500, а 550 рублей — здорово, откладывайте! Так вы будете идти как минимум вровень с инфляцией.

А еще может случиться экономический кризис, девальвация, дефолт, революция, приход к власти Жириновского, нашествие инопланетян. Действительно, ваши накопления могут сгореть. Сгорели же у всех в 1993 году.

Случиться может что угодно. Но это не оправдание тому, чтобы жить сегодняшним днем и не думать о будущем. В конце концов, сохранность сбережений в наших с вами руках.

Следите за экономической ситуацией, не держите все деньги в одном банке, подстраивайтесь под текущие реалии. В отличие от государственных пенсионных накоплений, которые лежат где-то в ПФР, вы полностью контролируете свой капитал.

Заметили закономерность? Первые 10 лет капитал идет вверх тяжеловато. Даже инвестируя под 20% годовых, за 10 лет Виталий накопил меньше 5 млн рублей. Зато потом капитал растет, как на дрожжах.

Для вдохновения взгляните, как рос капитал Уоррена Баффета.

(картинка 6)

Как росло состояние Уоррена Баффета

В 38 лет у него было каких-то жалких 25 миллионов, но это совсем не помешало ему к старости накопить умопомрачительные 58,5 миллиардов долларов!

Удачи вам в ежедневной работе над собой! Пусть безбедная старость станет естественным следствием приложенных усилий!

ПС - много интересного и вживую можно увидеть в моем Инстаграм аккаунте:

войдите, используя

или форму авторизации